При попадании в долговую яму, главное не совершать двух очевидных ошибок.

Первое – не стоит брать новый кредит для погашения текущей задолженности. Очередной займ может решить проблему лишь на первое время. Вероятно, вы сможете закрыть долги за несколько месяцев, но дальше с учетом нового кредита размер ежемесячных платежей лишь возрастет. Тем более не стоит обращаться в микрофинансовые организации с их чудовищной процентной ставкой. Все это лишь усугубит ваше экономическое состояние.

Второе – не нужно затягивать с решением долговых проблем. Чем больше срок просрочки платежа, тем хуже ваша кредитная история и меньше возможностей выйти из кредитной ямы.

Теперь давайте рассмотрим, что же в итоге стоит делать, если нечем платить по кредиту.

Рефинансирование кредита/ипотеки

Сначала стоит определиться с размером долга и оценить свою финансовую ситуацию. Подсчитайте количество и сумму кредитов и ежемесячных платежей.

Как разобраться с небольшим долгом

При небольших просрочках и долгах обратитесь в банк и узнайте, какой минимальный платеж нужно внести с учетом накопившихся процентов, пеней и штрафов. Если вы уверены, что в ближайшем будущем сможете вернуться в график оплаты кредита, то внесите минимальную сумму, а дальше уже платите по согласованной с банком схеме.

Если нечем платить по кредиту, а сумма заемных средств не такая большая, то предлагаем рассмотреть варианты быстрого заработка. Недавно мы разбирали популярные фриланс-биржи, на которых вы, вероятно, сможете найти себе подходящий способ найти деньги на платеж или досрочно погасить заем.

Как разобраться с долгом

Другая ситуация, если ежемесячные платежи и кредит сильно больше ваших текущих финансовых возможностей. Для таких случаев предлагаю рассмотреть несколько способов решения.

Обратитесь в банк с просьбой улучшить условия оплаты

Сначала стоит обратиться в банк с просьбой о послаблении условий договора. Финансовые организации заинтересованы в возвращении долга, поэтому зачастую готовы пойти навстречу. Вероятность решения проблемы будет выше, если вы имеете хорошую кредитную историю и сможете документально подтвердить свою сложную ситуацию.

Реструктуризация долга

Банк может предложить реструктуризацию долга, то есть вы получите новые условия по кредиту. Как правило, это означает увеличение срока оплаты при уменьшении ежемесячного платежа. А имеющиеся штрафы и пени равномерно распределятся по всему периоду. В такой ситуации вам будет проще закрывать долг.

Для реструктуризации важно своевременно обратиться в банк и предоставить документы, которые подтверждают ухудшение вашего финансового положения. Это может быть, к примеру, справка 2НДФЛ или копия трудовой, в случае если вы потеряли работу.

Главным недостатком реструктуризации является увеличение итоговой суммы, которую вы оплатите банку. Постарайтесь по возможности погасить кредит досрочно, так вы уменьшите переплату.

Рефинансирование кредита

Рефинансирование является другим популярным и действенным способом решения проблемы с кредитом. Это работает следующим образом. Вы обращаетесь в другой банк, который закрывает ваш текущий долг и выдает новый заем на лучших условиях.

Таким образом вы избавляетесь от старого кредита и получаете новый, но со сниженной процентной ставкой и уменьшенными ежемесячными платежами. Главное, при обращении в банк не иметь просрочек и обладать чистой кредитной историей.

Выше есть ссылки на предложения по рефинансированию от разных банков. Вы можете направить заявки в каждый из них и выбрать наиболее подходящие вам условия оплаты.

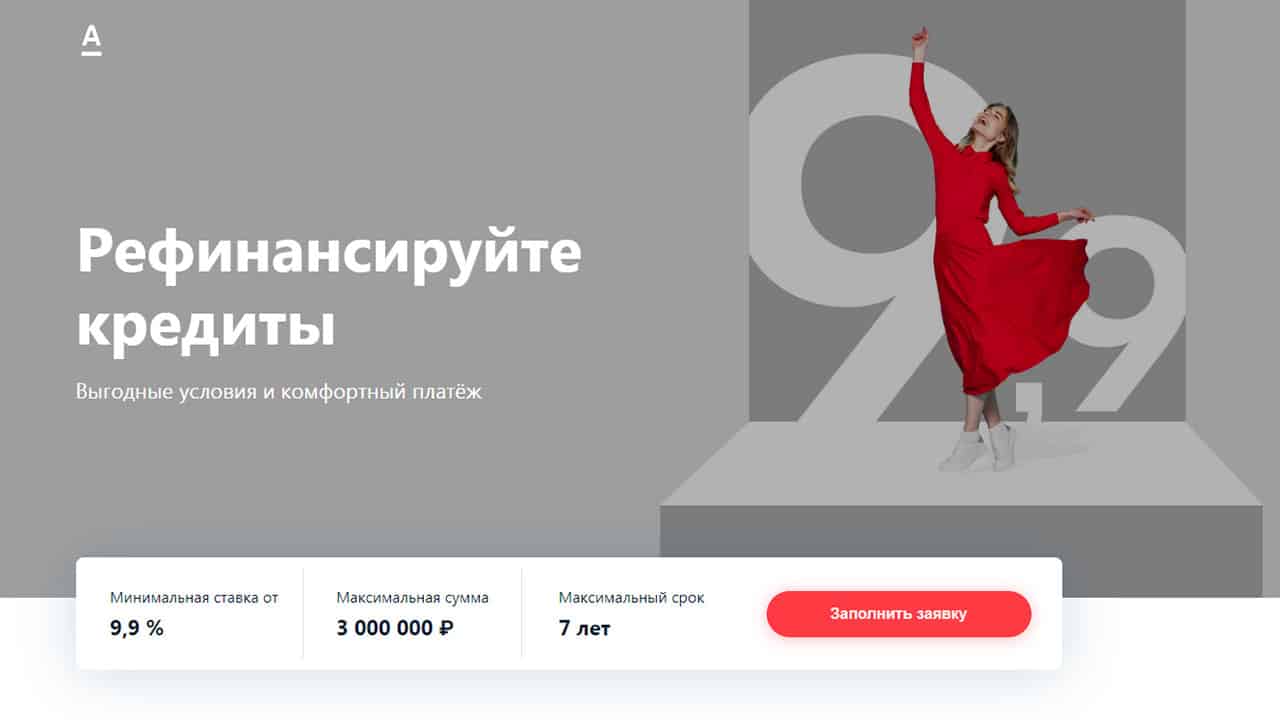

К примеру, по ссылке ниже вы можете ознакомиться с предложением по рефинансированию от Альфа-Банка.

Отметим, что рефинансировать можно и долг по ипотеке. По ссылке ниже вы можете, к примеру, познакомиться с тарифами банка Открытие.

Отсрочка платежа или кредитные каникулы

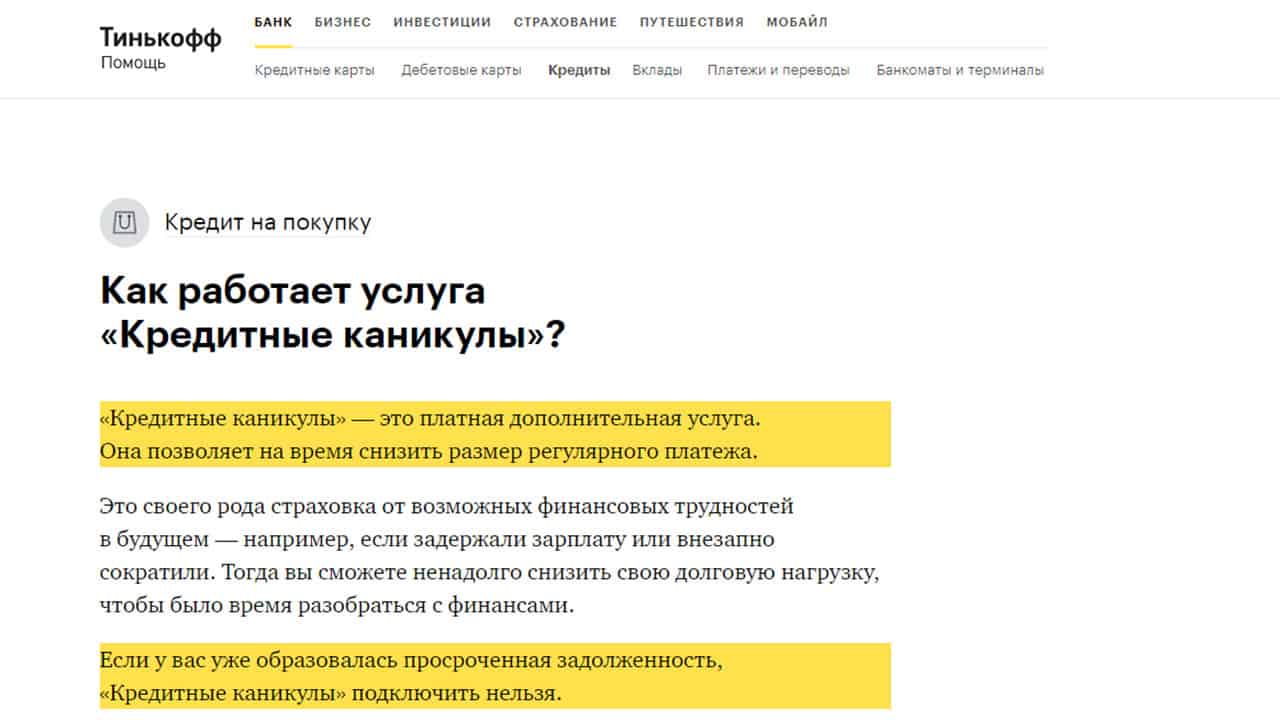

Следующий способ решения проблем с кредитным долгом – это отсрочка платежа. Банк может пойти на встречу и предложить так называемые кредитные каникулы. В одних банках нужно составлять заявление и прикладывать документы, как в случае с реструктуризацией, в других же – это дополнительная платная услуга, как, к примеру, в банке Тинькофф.

К сожалению, отсрочку платежа не всегда удается согласовать для потребительских кредитов, в отличие от ипотеки. Вы можете оформить ипотечные каникулы сроком до 6 месяцев. Для этого не нужно согласия банка, требуется лишь учесть все необходимые требования. К примеру, ипотека должна быть на единственное жилье, и есть уважительные причины ухудшения финансового положения.

Продажа и сдача в аренду залогового имущества

Следующий вариант подойдет для тех, у кого есть имущество в залоге. Машину и квартиру с обременением можно продать, но только с разрешения банка. Вероятно, сложно будет найти покупателя, но успешная сделка поможет закрыть долг.

Ипотечную квартиру можно сдавать и снимать что-то дешевле, разница в платежах поможет оплачивать кредит. Отмечу, что перед этим важно прочитать кредитный договор с банком и проверить наличие запрета на подобное. Как правило, финансовое учреждение запрещает сдавать квартиру в аренду без предварительного согласования.

Выкуп долга третьим лицом

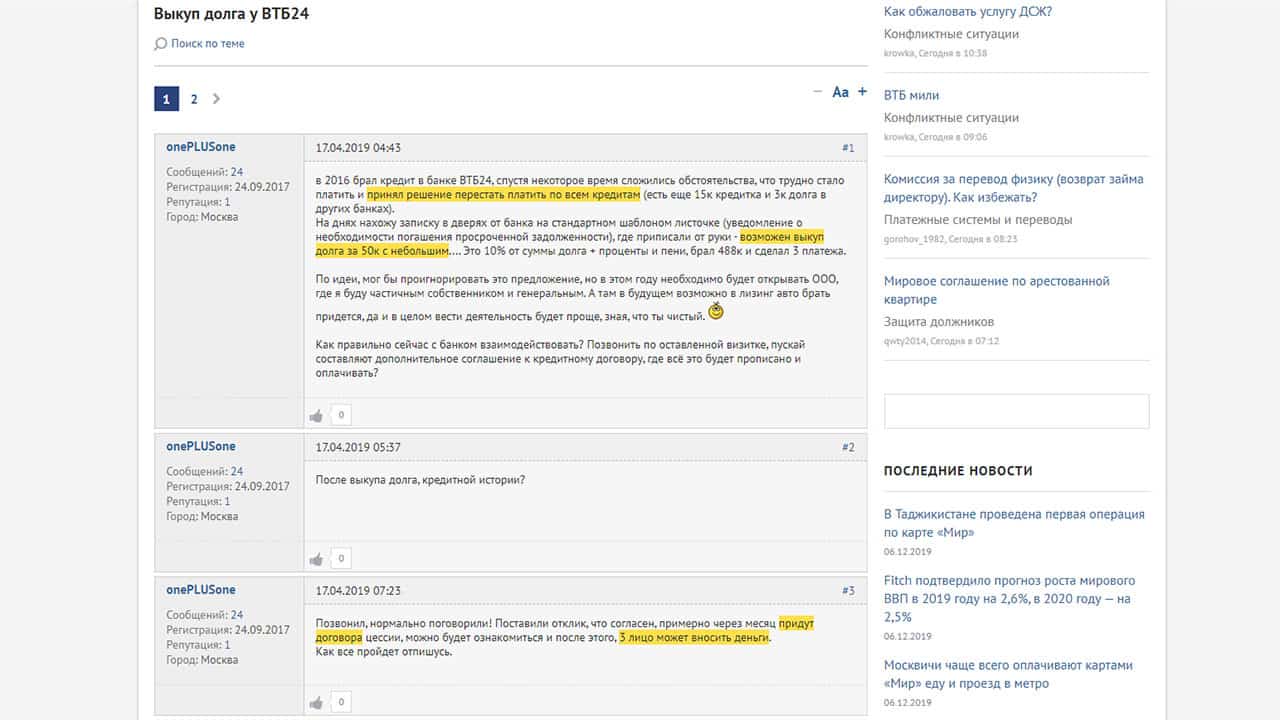

Если вы сильно просрочили платежи, а размер кредита для вас слишком большой, то можете рассмотреть возможность выкупа долга третьим лицом. Кто-то посторонний с вашей стороны, друг, родственник или, возможно, какая-то специализирующаяся на этом компания, могут выкупить долг у банка за 20% или 30% от суммы займа.

Это не слишком распространенная практика, а банки не афишируют такую возможность. Но на крупном финансовом портале banki.ru пользователи делятся успешным опытом подобных сделок.

Расторжение договора

Следующий вариант подойдет в случае, если вы брали кредит в региональном банке или обращались в микрофинансовую организацию. Часто в договорах с подобными учреждениями есть некоторые нарушения и противоречия российским законам. Например, завышенные проценты или некорректное применение штрафных санкций. Что может стать причиной расторгнуть договор или же согласовать другие, более выгодные для вас условия оплаты займа.

Подобное работает только для небольших банков и, вероятно, понадобится консультация юристов.

Выплата кредит за счет страховки

Банки при оформлении кредита настаивают или предлагают в качестве дополнительной опции оформление страховки. Подобный документ может помочь при неуплате долга в определенных, рассмотренных в страховке случаях. Обратитесь в страховую компанию, возможно, она пойдет на погашение долга за вас.

Отмечу, что страхование кредита – это дорогая услуга, которую часто навязывают финансовые учреждения. От нее можно отказаться, но если вдруг оказались в сложной ситуации и со страховкой на руках, то можете попробовать ей воспользоваться.

Банкротство физического лица

Банкротство физического лица замыкает список решения проблем с кредитными долгами. Данный способ сможет вам подойти при соблюдении целого списка требований. К примеру, сумма вашей задолженности должна составлять более 500 тысяч рублей и срок неуплаты долга должен быть более трех месяцев. У вас не должно быть ликвидного имущества, иначе его продадут первым делом для возмещения долга.

Процедура банкротства – это дорогая услуга, которая потребует сбора всей необходимой документации и обращения к юристам. Также навсегда портится кредитная история, т.е. в дальнейшем банки могут отказывать в выдаче кредитов. Вы получаете ограничение на выезд за границу и в течение 3х лет не сможете занимать руководящие должности.

Если вы готовы к тратам на юристов и данным ограничениям, то, вероятно, оформление банкротства сможет вам помочь.

Можно ли не платить по кредиту?

В завершение скажем, что игнорировать банк и не платить по кредиту – это слабое решение проблемы. Выберите тот вариант из озвученных в обзоре, который вам больше подходит. Начните с реструктуризации и рефинансирования. Чем раньше вы обратитесь в банк, тем больше вероятность в положительном исходе.

Банк в любом случае захочет получить свои деньги. Он может взыскать долг через суд, продать долг коллекторам или выселить из квартиры, если та находится в залоге.

Срок исковой давности по кредиту составляет 3 года. То есть теоретически можно предположить, что неплательщик может сначала переписать все свое имущество на родственников, а далее в течении трех лет скрываться от банка и судебных приставов. Но на практике представители финансовой организации будут повторно подавать заявления в суд и срок давности может растягиваться на 5-10 лет.

На этом всё. Задавайте вопросы в комментариях и делитесь своими историями решения проблем с кредитными долгами.