Банки и сервисы для выбора ипотеки:

Стоит ли брать ипотеку или снимать квартиру в аренду – это вопрос для одного из следующих видео на канале. Сегодня мы расскажем о том, что делать и на что обращать внимание, если вы решили брать ипотечный кредит.

Первоначальный взнос

Один из самых важных моментов – это первоначальный взнос. Перед взятием ипотеки нужно быть готовым сразу выплатить значительную сумму. Рекомендуемый размер первоначального взноса составляет 20% от общей стоимости квартиры. Если у вас нет подобных денег, то лучше повременить с оформлением ипотеки. Потому что именно этот параметр напрямую влияет на условия, на которых банк готов вам выдать кредит.

Одно из популярных решений – это взятие потребительского кредита на первоначальный взнос. Но нужно понимать, что подобный выход из ситуации несет за собой несколько существенных минусов. Вы увеличиваете свои ежемесячные платежи, ухудшаете тем самым платежеспособность. А в итоге после подсчетов может оказаться, что вы сильно переплатили по данным двум кредитам: потребительскому и ипотеке.

Поэтому лучше на первоначальный взнос все же поднакопить. Как вариант, вы можете начать регулярно откладывать определенную часть от вашей зарплаты или же открыть банковский вклад под высокий процент. Для продвинутых пользователей выходом из ситуации может быть открытие индивидуального инвестиционного счета и вложение денег в ценные бумаги. Помимо выгоды при торговле вы сможете получить налоговый вычет в 13%.

Регулярность платежей и финансовая дисциплина

Второй важный момент перед тем, как начать выбирать банк для взятия ипотеки – это готовность каждый месяц на протяжении многих лет отдавать с зарплаты фиксированный процент. Одни имеют с этим моральные проблемы, связанные с неготовностью расстаться с частью заработанных средств. У других нет стабильной работы, и как следствие отсутствует гарантия в возможности выплачивать деньги через год-два.

Финансовую дисциплину легко выработать. Для тренировки ежемесячного расчета с банком начните каждый месяц откладывать с заработной платы определенный процент. Если на оставшуюся часть вам комфортно живется, и вы покрываете все свои базовые и привычные потребности, то вы готовы к ипотеке. Если нет – то возможно, вам стоит пересмотреть характер трат или источник заработка.

В свою очередь, вопрос стабильной зарплаты решается с работодателем. К примеру, в трудовом договоре может быть указаны выплаты при увольнении или сокращении. Это поможет вам продолжать платить по ипотеке даже при возникновении форс-мажора.

Грамотный выбор банка для ипотеки

Третий совет – при выборе банка для взятия ипотеки важно опираться на все предложенные условия, а не только на ставку по кредиту.

Многие банки на целевых страницах предоставляют ипотечный калькулятор. К примеру, на сайте Альфа-Банка вы можете посчитать ежемесячный платеж на основе стоимости жилья, первоначального взноса и срока кредитования. Но, к сожалению, это не все условия, на которые вам нужно обратить внимание. Еще есть масса дополнительных платежей и подводных камней, которые вы должны изучить перед окончательным решением.

Вы, как заемщик, столкнетесь с платежами по страховке, различными комиссиями и разнообразными сборами. Еще один момент, который стоит упомянуть. Если вы нашли какой-нибудь региональный банк с привлекательными условиями конкретно под выбранную квартиру, возможно, что-то не так с самим жилым объектом. Поэтому будьте внимательны перед выбором предложения.

Одни находят подходящий банк для взятия ипотеки после ручного поиска и сравнения условий на официальных сайтах, другие – по советам знакомых, третьи же – по привычке выбирают тот банк, к которому привязана зарплатная карта.

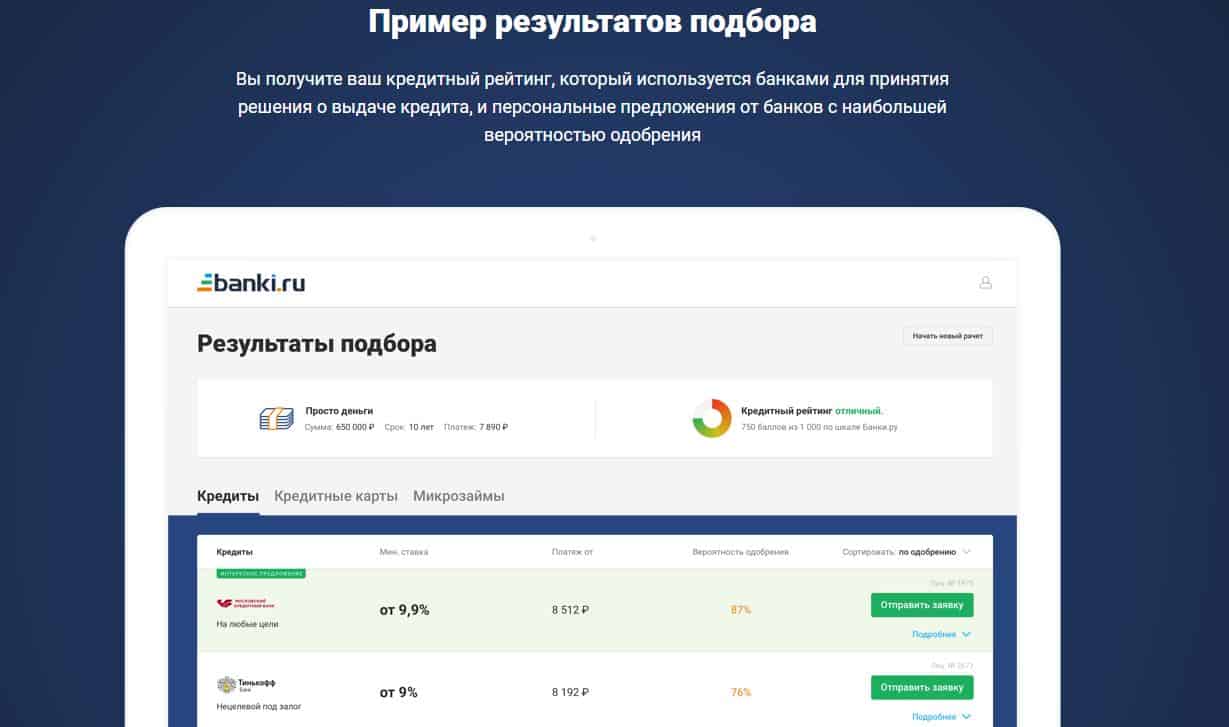

Сервис banki.ru ускоряет процесс поиска подходящего варианта для взятия ипотеки. По ссылке в описании вы можете всего за несколько шагов подобрать персональные предложения по кредиту. Сначала нужно указать цель кредита, в нашем случае это «покупка дома или квартиры», далее задать желаемую сумму и первоначальный взнос. Следом заполнить остальные параметры, которые сформируют итоговый индивидуальный список предложений банков.

Чтение и согласование условий договора

После выбора банка следует процесс согласования условий договора и его подписание. Это чуть ли не самый важный этап при взятии ипотечного кредита.

Поэтому четвертый совет в сегодняшнем обзоре — внимательно и максимально подробно изучите договор, задавайте вопросы менеджеру по спорным или непонятным пунктам. Просите на внесении изменений, если требуется. Желательно, проконсультируйтесь со знакомыми, кто уже брал ипотеку или с другими компетентными людьми. Это поможет избежать очевидных ошибок и недопонимания.

Помните, что банку важно получить выгоду при выдаче кредита, а вам нужно максимально обезопасить себя от возможных дополнительных штрафов, комиссий и других неприятных ситуаций.

Оформление страховки

Пятый совет – тщательно подойдите к вопросу оформления страховки. Банки при заключении ипотечного договора настаивают на оформлении страхования жизни и страхования покупаемой квартиры. Так вот первая страховка необязательна, вы можете от нее отказаться, но нужно помнить, что вероятней всего за этим последуют ухудшения условий по ипотеке. Поэтому посчитайте размеры переплаты со страхованием жизни и без, так вы сможете гарантированно выбрать наилучший вариант.

В свою очередь, страхование квартиры обязательно. Но тут банки идут на хитрость и предлагают только одну компанию с подходящими для них условиями. Помните, что вы можете запросить список из 10-15 различных вариантов и выбрать тот, который подходит конкретно вам. Если максимально просто, то выбирайте компанию с самыми низкими платежами. Ведь при наступлении страхового случая, выплаты все равно получает банк.

Использование всевозможных льгот и субсидий

Покупка квартиры в ипотеку – это дорогостоящее удовольствие, поэтому важно понести минимальные денежные потери. Шестой совет – подробно изучите список льгот, субсидий и других возможных компенсаций.

К примеру, вы можете использовать материнский капитал для покрытия части первоначального взноса или действующего долга по ипотеке, а при рождении второго ребенка можете снизить процентную ставку.

Ищите информацию о подобных и других льготах на официальных сайтах российских фондов и региональных администраций.

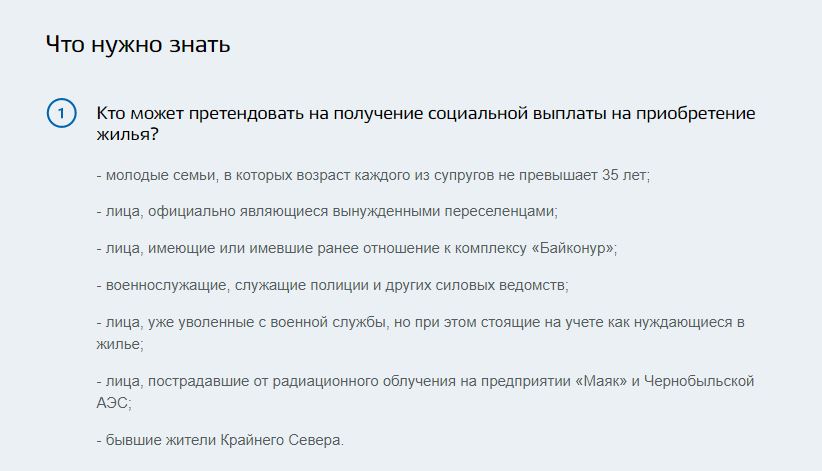

Портал Госуслуги – это оптимальный вариант для подобных вопросов. Здесь, к примеру, вы можете найти подробный алгоритм покупки квартиры в ипотеку и познакомиться с информацией о социальной помощи на приобретение жилья.

Напомню, что если вы официально трудоустроены и платите подоходный налог, то вы вправе получить налоговый вычет в размере 13% от стоимости купленной квартиры, плюс еще 13% от суммы уплаченных процентов. В первом случае максимальная выплата составляет 260 тысяч рублей, во втором – 390 тысяч.

Избегайте просрочек

Совет под номером семь – избегайте просрочек, вовремя платите по кредиту. Помните, что вы и так переплачиваете банку проценты за взятие ипотеки. Поэтому ни к чему дополнительно усложнять себе жизнь новыми финансовыми потерями. Можете завести календарь с выделением дат для оплаты или настроить автоматический регулярный перевод банку в онлайн-приложении. Важно найти способ перевода без комиссий и точно рассчитать день платежа с учетом возможной задержки зачисления средств.

Один из оптимальных вариантов, чтобы избежать просрочку – это заплатить однажды за месяц вперед. Таким образом у вас будет возможность задержать оплату при возникновении критической ситуации.

Если вдруг настанет форс-мажор и вам будет нечем платить по ипотеке, то вы можете воспользоваться ипотечными каникулами сроком до 6 месяцев. Оформить каникулы можно без согласия банка, главное – наличие уважительной причины ухудшения финансового положения.

Старайтесь погасить ипотеку досрочно

Восьмой совет – старайтесь погасить ипотеку досрочно. Таким образом вы сможете сделать ипотечный кредит наиболее выгодным для себя. Предварительно уточните у банка вопросы досрочного погашения. Как именно можно вносить платежи, существуют ли ограничения на переплату.

Рефинансирование ипотеки

Заключительный совет в сегодняшнем обзоре – используйте рефинансирование ипотеки. Как правило, финансовые учреждения оставляют неизменной процент по ипотечному кредиту и не пересматривают условия договора даже при снижении ставки Центрального Банка. В таком случае вы можете воспользоваться рефинансированием ипотеки в другой организации.

К примеру, банк Открытие у себя на странице предоставляет калькулятор с расчетом ежемесячных платежей. В описании к видео оставлю популярные предложения других банков. Возможно, так вы сильно сможете сэкономить на платежах.

Перед взятием ипотеки тщательно посчитайте ежемесячные платежи и проценты по кредиту. Прикиньте несколько вариантов на 10, 15, 20 лет, выберите оптимальный срок с минимальной переплатой. Внимательно читайте договор перед подписанием и используйте все возможные льготы, субсидии и вычеты. Помните про ипотечные каникулы.

Если у вас уже есть жилье, то посчитайте, сколько понадобится времени для накопления стоимости квартиры, если вместо регулярных платежей откладывать деньги в банк. Возможно, подобный вариант вам будет намного выгодней.