Коронавирус вносит коррективы во все сферы жизнедеятельности людей. Не обошла стороной пандемия и банковский сектор. 25 марта В. Путин заявил, что заемщики будут освобождены от банковских обязательств на определенный период. Поэтому 3 апреля появился ФЗ №106.

Ниже мы разберем, что дают кредитные каникулы по указу президента, какие условия по предоставлению льготного периода, требования и прочие проблемы реализации указа главы России. Сразу отметим, что все финансовые учреждения, в том числе и коммерческие банки, обязаны подчиняться ФЗ и предоставить заемщикам льготный период бесплатно! Их отказ является незаконным, но и здесь есть нюансы (смотрите ниже).

Кредитные каникулы из-за коронавируса

Суть кредитных каникул — возможность уменьшить/не вносить ежемесячные платежи согласно договору с банком. Это не нанесет вреда кредитной истории клиента и потребителю не начислят штрафы. Законом устанавливаются условия, которые обязаны соблюдать обе стороны.

Другими словами, кредитные каникулы означают небольшую отсрочку. Долги с процентами не списываются. Их придется погасить позже, и первоначальный график будет немного изменен.

Как воспользоваться кредитными каникулами?

Порядок действий следующий:

- Заемщик направляет письмо в банк и просит предоставить ему отсрочку (до полугода)

- Кредитор обязан рассмотреть заявку в течение 5 дней. Если нет оснований для отказа, она удовлетворяется, и заемщик об этом извещается

- Банк имеет право запросить у клиента документы относительно его доходов. Мало того, он может это сделать и без его согласия, но обязан послать заемщику соответствующее уведомление

Условия и основания для оформления кредитных каникул

Для оформления кредитных каникул должны быть следующие условия:

- Оформление ссуды — до 03/04/2020 г

- Подача заявки в банк — не позднее 30/09/2020 г

- Соответствие величины займа установленным лимитам (это делает правительство страны)

- 30%-ое снижение дохода за месяц перед подачей заявки. Сравнение ведется со среднемесячным доходом за прошлый год

- В момент обращения у клиента отсутствуют каникулы, предоставленные кредитором

Кто может оформить кредитные каникулы?

На льготный период могут рассчитывать следующие категории заемщиков:

- Физ. лица — потребительские кредиты и ипотека

- Малый/средний бизнес — по всем ссудам, в том числе, и по кредитам, обеспеченным залогом в форме недвижимости

Лимиты следующие:

- Кредитные карты — до 100 тыс. руб

- Потребительский кредит — до 250 тыс

- Автокредит – 600 тыс

Для ипотеки установлен лимит в 2 млн. руб. Однако есть два исключения:

- Для жилых помещений, находящихся в Москве — 4,5 млн.

- Для недвижимости в МО, СПб и расположенной на территории субъектов РФ, входящих в состав ДФО — 3 млн

Лимит для ИП составляет 300 тыс., а вот для юридических лиц ограничений нет.

Необходимые документы для оформления кредитных каникул

Перечень документов на кредитные каникулы установлен ФЗ №106. Он следующий:

- Справка о доходе. 2-НДФЛ за 2019 и 2020 гг. Банк будет сравнивать доходы

- Выписка из регистра

- Больничный лист

Однако банки имеют право запросить прочие правовые бумаги на свое усмотрение.

Указанные документы необходимо прикрепить к заявке, чтобы обосновать требование.

Отказ

Учреждение имеет право отказать заемщику в предоставлении кредитных каникул. Клиент должен предъявить справки о доходе за 2019 г. и за месяц до указа Президента. Банк проведет сравнение. Если кредитор увидит снижение дохода заемщика до 30%, он может отказать в предоставлении кредитных каникул.

При несогласии с решением конкретного банка, клиент может обратиться с претензией к кредитору и уведомить ЦБ о том, что финансовое учреждение нарушает ФЗ № 106.

Теперь рассмотрим кредитные каникулы и их условия в конкретных банках. Отличия от общих требований минимальные.

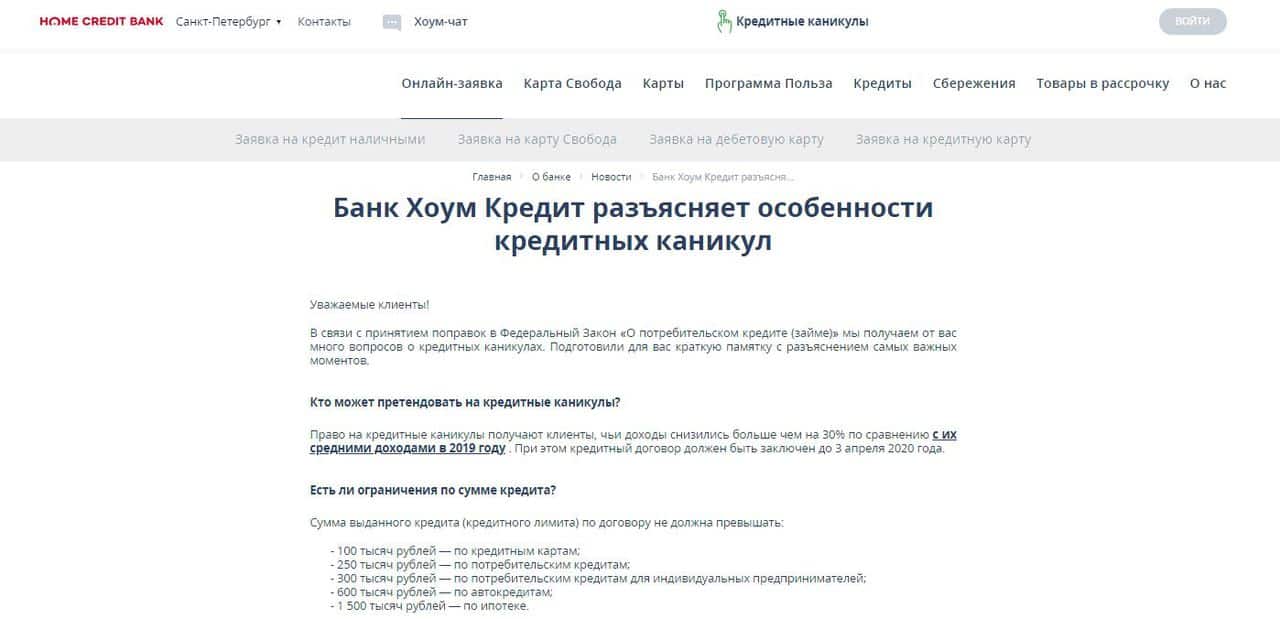

Кредитные каникулы в банке Хоум Кредит

По всем кредитным договорам, заключенным до 03/04/2020 г. финансовое учреждение готово рассмотреть заявки заемщиков. Однако установлены лимиты по:

- Кредитным картам — 100 тыс. руб.

- Потребительским займам —250 тыс. Для ИП — на 50 тыс. больше

- Автокредитам — 600 тыс.

- Ипотека – 1,5 млн

Заемщик может сам указать длительность кредитных каникул. Если он этого не сделает, Хоум Кредит установит максимальный срок в 6 месяцев. Проценты будут начисляться, но платежи перенесут на поздние сроки. Только за апрель взнос нужно обязательно внести.

Кредитные каникулы в банке Связь Банк

Учреждение запрашивает у заемщика один из двух документов:

- Больничный лист и документ с подтверждением наличия Covid-19

- Справки о доходе за 2019 и 2020 гг. в любой форме

На правовых бумагах должны стоять печати и подписи ответственных лиц.

Банк может оформить кредитные каникулы, даже если эта услуга уже предоставлялась клиенту ранее. Заявку можно подавать через офис/Контакт-центр кредитора, но документы нужно посылать на e-mail sviaz-bank@sviaz-bank.ru.

Третьим документом для получения льготного периода является копия паспорта.

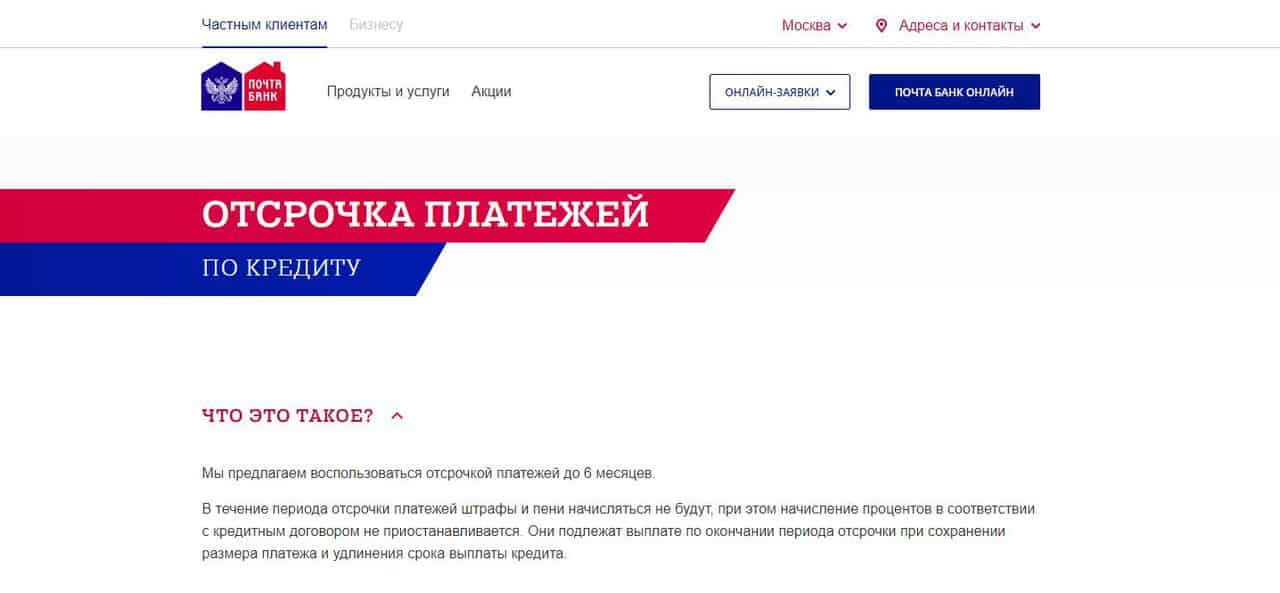

Кредитные каникулы в Почта Банк

Кредитор предоставляет услугу до 6 месяцев. В отличии от Связь Банка, здесь могут быть четыре основания:

- Потеря/простой работы. Потребуются копии тр. книжки и справки с места работы. Дата увольнения должна быть с марта 2020 г.

- Отпуск за свой счет. З/п не сохраняется. Нужна будет копия приказа по предприятию. Дата увольнения должна быть с марта 2020 г.

- 30% снижение дохода. Требуется копия справки с места работы, в которой указывается доход

- Наличие COVID-19. Необходима копия больничного листа. Дата его открытия — от марта 2020 г

Кредитные каникулы в банке Тинькофф

Здесь разногласий с ФЗ №106 нет. Банк требует в течение 90 дней предоставить необходимые документы: либо больничный лист о заражении коронавирусом, либо справку, подтверждающую ухудшение финансового состояния.

В обзор включены и три крупнейших банка страны, предлагающие кредитные каникулы заемщикам в связи с указом В. Путина и собственные программы в связи с эпидемией.

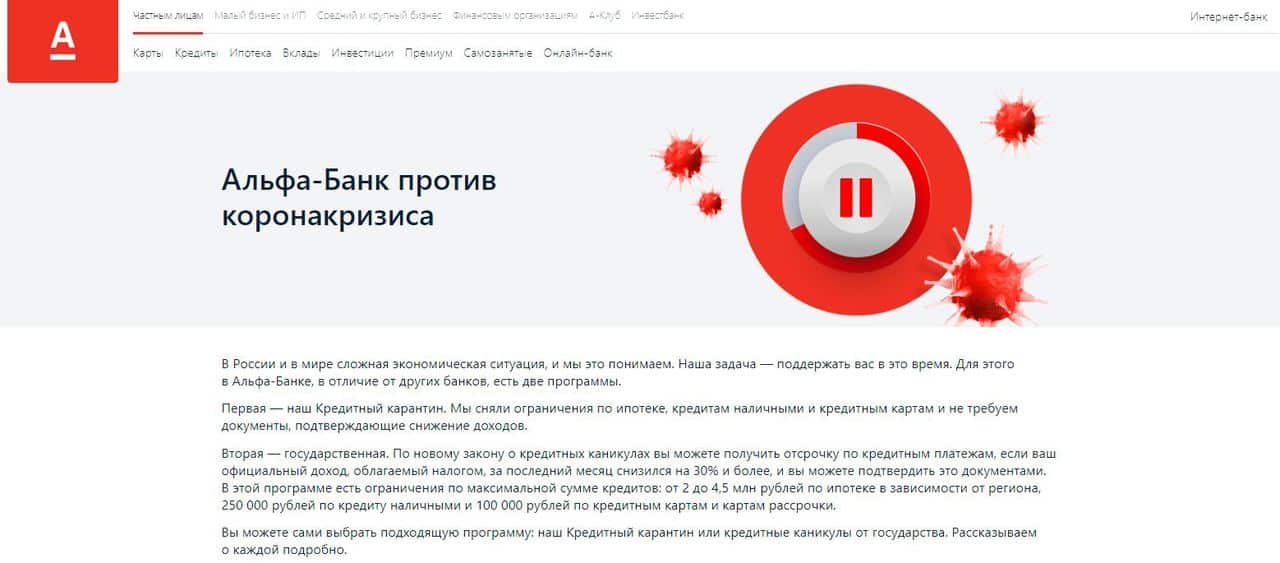

Кредитные каникулы в банке Альфа-Банк

Крупный коммерческий банк страны предлагает заемщикам две программы:

- Кредитный карантин. Это программа самого банка. Кредитор не требует подтверждения снижения доходов. Лимит для ипотеки — 20 млн. руб., для потребкредита — 5 млн., по картам платеж основного долга обнуляется до квартала

- Государственная, согласно ФЗ №106. Заемщикам дается отсрочка по платежам при снижении ежемесячного дохода от 30%. Однако потребуется подтверждение документами и есть лимиты: для ипотеки — 2 — 4,5 млн. руб. (сумма зависит от региона), для потребкредита — 250 тыс., по картам (кредитные, рассрочки) —100 тыс.

Выбор программы зависит от заемщика.

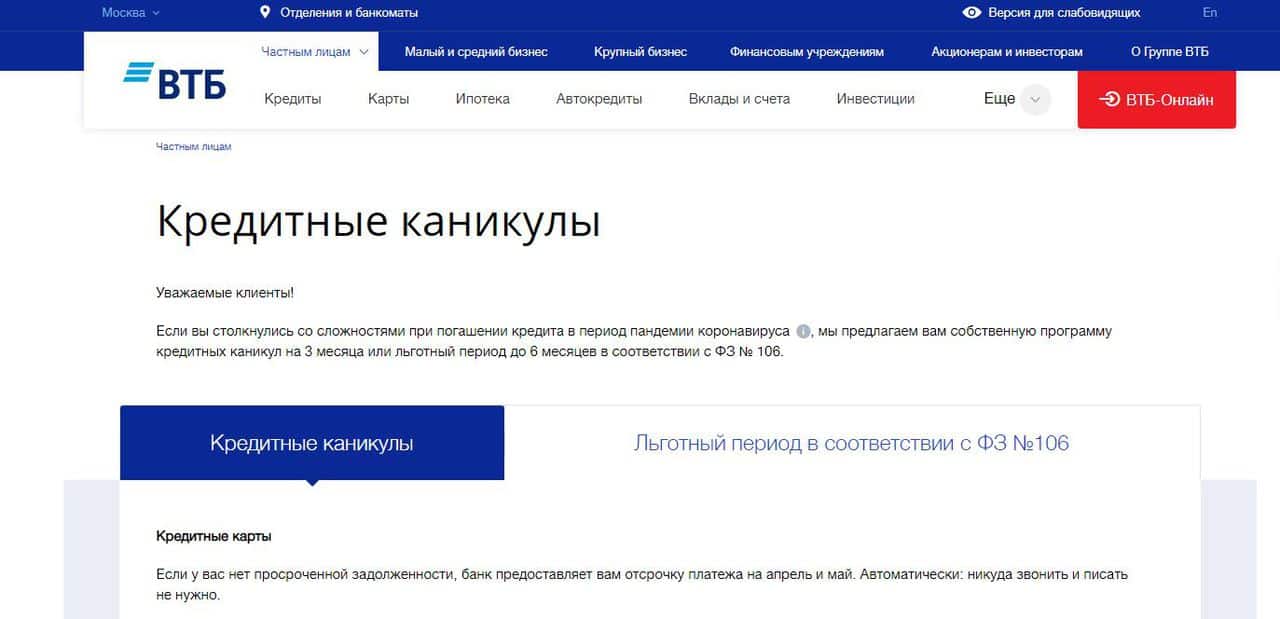

Кредитные каникулы в банке ВТБ

Собственная программа ВТБ банка называется «Кредитные каникулы». Платежи можно отложить на квартал. Однако программа предлагается клиентам, у которых отсутствует просроченная должность.

Лимиты:

- Кредит наличными — 2 млн.;

- Автокредит — 1,5 млн.;

- Ипотека — 4,5 млн. для Москвы, 3 млн. для МО, СПб и ДФО, 2 млн. – прочие регионы.

Оформить «Кредитные каникулы» могут заемщики ВТБ, которые:

- Больны коронавирусом от 10 дней;

- Находятся на реабилитации в связи с этой пандемией;

- Остались за пределами РФ (закрыты авиасообщения);

- Доход снизился по отношению к 2019 г.

При государственной программе платежи разрешается отложить на полгода.

Однако снизятся лимиты:

- Кредит наличными — 250 тыс.;

- Автокредит — 600 тыс.;

- Ипотека — 8 млн. для двух столиц и их областей, 3 млн. – прочие регионы.

Исходя от причины заявки, ВТБ запросит от заемщика следующие документы:

- Больничный лист, указывающий на заражение COVID-19;

- больничный лист с указанием кода «03» (карантин);

- загранпаспорт со штампом, подтверждающим дату пересечения границы.

Если причиной является снижение доходов, банк запросит:

- Справку 2-НДФЛ/3-НДФЛ за 2019 и 2020 гг.;

- Справку из Центра занятости. Нужен статус безработного:

- Больничный лист сроком от одного месяца.

Для ИП могут понадобиться иные документы.

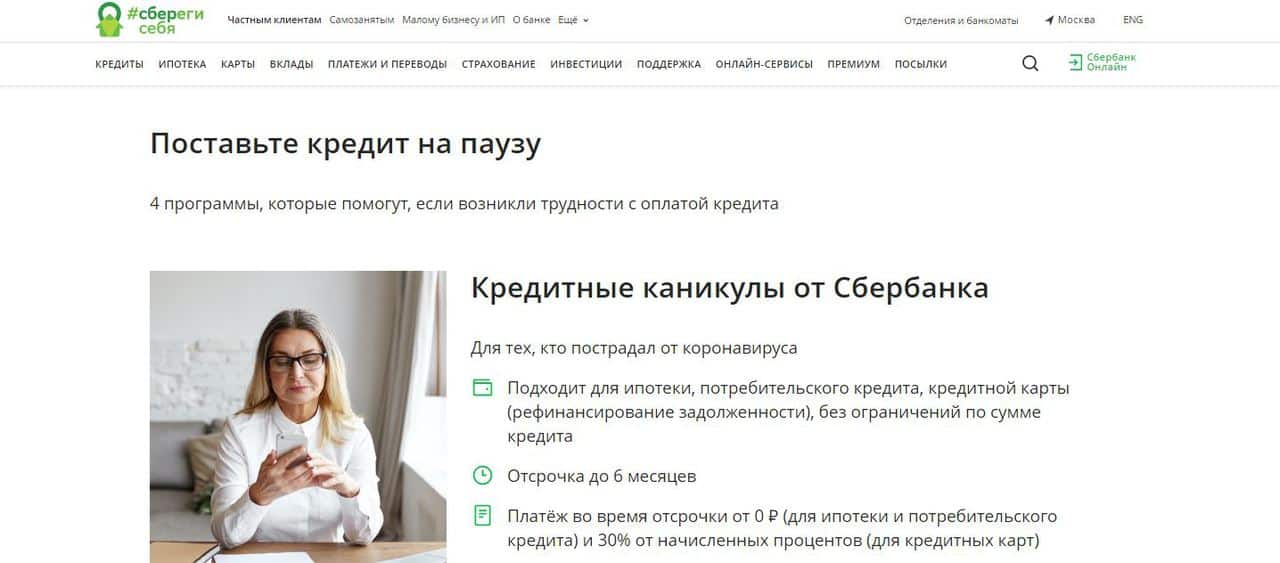

Кредитные каникулы в банке Сбербанк

Аналогично называется и собственная программа Сбербанка. Она предоставляется всем клиентам финансового учреждения, если они:

- Заболели коронавирусом;

- Находятся на карантине;

- Частично потеряли доход;

- Испытывают трудности с кредитными платежами.

Ограничений по сумме кредитов нет. Отсрочка выдается на срок до 6 месяцев (до года можно увеличить при ипотеке и кредите наличными). Для ипотечных и потребительских кредитов платежи при отсрочке отсутствуют, для кредиток — 30% от начисления.

По государственной программе все аналогично, но есть лимиты по кредитам:

- Кредит наличными — 250 тыс.;

- Автокредит — 600 тыс.;

- Ипотека — 4,5 млн.;

- Кредитки — 100 тыс.

Кредит должен быть выдан до 03/04/2020 г., а заявку разрешается подавать до последнего дня сентября.

Программа подойдет тем, чей среднеежемесячный доход, по сравнению с 2019 г., снизился от 30%.

Теперь вы знаете, как действует закон №106 о кредитных каникулах 2020. В конце отметим, что льготным периодом заемщик может воспользоваться только один раз.