Банки, дающие кредит под залог недвижимости

Кредиты стали обыденным явлением. Банковские сотрудники даже с подозрением относятся к потребителям, которые никогда не брали займы! Вариантов несколько. Можно оформлять в банках кредиты на автомобиль или недвижимость, брать сумму наличными или на карту. Основной фактор для банковских менеджеров – кредитная история потенциального клиента и его платежеспособность.

Однако ситуация в РФ парадоксальная. Человек может хорошо зарабатывать, но не в состоянии предъявить кредитодателю справку о доходах. Не у всех граждан «белая» зарплата. Возможна и комбинация с «черной». Первая часть зарплаты идет на карту, а другая – в пакете. Получается так, что первой половины не хватает для оформления займа.

Поэтому ниже мы разберем, как получить кредит под залог недвижимости в банке, как осуществляется процедура и как это работает.

Отличия кредита под залог недвижимости от обычного кредита

Когда оформляется обычный займ на небольшую сумму, обычно банки требуют паспорт, справку о доходе и посылают запрос в БКИ, чтобы узнать кредитную историю потребителя. Если здесь проблем нет, заявка одобряется.

Однако при выдаче крупной суммы банки хотят быть уверены, что деньги вернутся обратно. В таких случаях, менеджеры требуют залог. Эта процедура более длительная, и основной упор кредитодатель делает на изучение документов по предмету залога. В нашем случае, это объект недвижимости:

- Квартира

- Частный дом

- Земельный участок

- Гараж и т.д.

Доход клиента, его платежеспособность и прочие факторы отходят на второй план. Конечно, банк их учитывает, но при наличии в залоге объекта недвижимости можно не беспокоиться. Если заемщик нарушит условия договора, недвижимость продается, и заемные деньги возвращаются.

Особенности оформления кредита под залог недвижимости

Итак, посмотрим, как оформить кредит под залог недвижимости. Стандартная процедура – подача заявки. Выше было сказано, что на её обработку уйдет больше времени. Обычно, 3-5 рабочих дней. Если у банка нет претензий к документам на объект недвижимости, он начинает изучать потенциального заемщика. При залоге клиент может отвечать минимальным требованиям кредитодателя:

- Проживание в регионе присутствия банка

- Стабильный доход

- Отсутствие большой кредитной нагрузки

- Возрастной ценз

- Наличие требуемых документов

Если к указанным в списке факторам банк не особенно придирается, то проверке залоговой недвижимости уделяется много времени. Кредитодатель не выдаст крупную сумму денег под залог любой недвижимости. Она должна соответствовать определенным критериям. У каждого банка могут быть какие-то отдельные нюансы, но общие требования к недвижимости следующие:

- Заемщик должен обладать правом собственности на предмет залога. Оно подтверждается документально. Если это невозможно сделать, не удастся оформить кредит

- Предлагаемый банку объект недвижимости должен иметь ценность. Потому что, если заемщик не сможет выполнять свои договорные обязанности, банк должен иметь возможность реализовать залог на рынке для возврата заемных средств

- Размер кредита, запрашиваемый заемщиком, обязан примерно соответствовать оценочной стоимости недвижимости

- Местонахождение объекта обязано быть в регионе присутствия кредитодателя и совпадать с местом постоянного проживания клиента

- Недвижимость не должна быть под арестом, находиться в залоге или под любыми другими ограничениями

- Притязания третьих лиц в отношении недвижимости должны отсутствовать. Это могут быть госорганы, потенциальные наследники, кредиторы

- Объект залога обязан находиться в нормальном состоянии, позволять провести оценку, не быть на стадии сноса, т.е., соответствовать определенной категории

Вполне возможно, что заемщик владеет долей в недвижимости. Тогда банковский менеджер потребует письменного согласия всех прочих собственников долей, заверенного нотариусом. Оно прикрепляется к общему пакету правовых бумаг.

Если квартира, частный дом или прочий объект недвижимости приобретался в официальном браке, то он находится в общей долевой собственности. Здесь потребуется согласие супруга/супруги, заверенное нотариусом. Оно также прикрепляется к остальным документам.

Только после проверки банком этих правовых бумаг начинается оценка залоговой недвижимости.

Проведение оценки

Процедуру должен проводить кредитодатель. Любой банк имеет партнерские отношения с оценочными организациями. Они проходят аккредитацию и получают право осуществлять оценку объекта. Не рекомендуем заемщикам делать это самостоятельно. Потеряете не только время, но и деньги!

При оценке предмета залога за основную величину принимается его кадастровая стоимость. Однако она не всегда может иметь актуальные показатели. Поэтому не исключается существенная разница между ней и конечной оценочной стоимостью.

Оценочные результаты банк фиксирует в своей документации. Условия подобных кредитных программ подразумевают выдачу займа в размере до 75% от стоимости оценки объекта недвижимости. Остальные 25% банк оставляет себе, объясняя это погашением возможных рисков, которые возможны при исполнении договора.

Пример. Если оценочная организация оценила предмет залога в 2 млн. руб., заемщик получит на руки/карту только до 1.5 млн. Если клиент перестанет выполнять договорные обязанности, кредитодатель продаст на рынке предмет залога, вернет себе 1,5 и добавит ним еще 0,5 млн., ушедшие на покрытие рисков кредита.

Это основной нюанс залоговых кредитов. Заемщик не сможет полностью получить всю сумму после оценки недвижимости. Потому что у кредитодателя со сделки пропадет часть прибыли.

Это ГЛАВНОЕ ОТЛИЧИЕ от стандартных кредитов!

Ограничения и обязательное страхование

На недвижимость, находящуюся в залоге у банка, накладывается обременение. Хотя она находится в собственности клиента, он не может в полной мере ею распоряжаться. Заемщик не имеет права на следующие операции:

- Продажа объекта, обмен, повторная сдача под залог или его дарение

- Недвижимость должна находиться в должном виде. Это необходимо, чтобы её рыночная стоимость не падала

- Исключая членов семьи кредитополучателя, здесь не должны регистрироваться, даже временно, другие граждане

Отдельные кредитодатели также запрещают сдачу залоговой недвижимости в аренду. Потому что состояние объекта залога может ухудшиться (пункт №2).

Конечно, можно снять ограничения, но нужно договариваться с банком. Предположим, вы хотите продать объект залога и перекрыть долг по займу. Идете в банк, получаете добро и реализуете недвижимость.

А вот обойти ограничения не получится. Потому что сделка регистрируется в базе Росреестра, как только будет заключено соглашение. Попытка заключить сделку с объектом сразу приведет к всплытию информации.

После закрытия договора ограничения снимаются. Правда, заемщику придется подождать до двух недель.

Еще одна особенность сделки — страхование объекта недвижимости. Заемщик обязан делать это на весь срок действия соглашения с банком. Конечно, правовые нормы граждан нарушаются. Однако, если заемщик откажется, банк может не одобрить заявку.

Нюансы оформления мы разобрали. Вы уже знаете, как получить кредит под залог недвижимости. Переходим к следующему разделу. Расскажем вам, где можно взять кредит под залог недвижимости. В России много организаций, выдающих такие займы. Мы предоставим вам условия 6 ведущих банков страны.

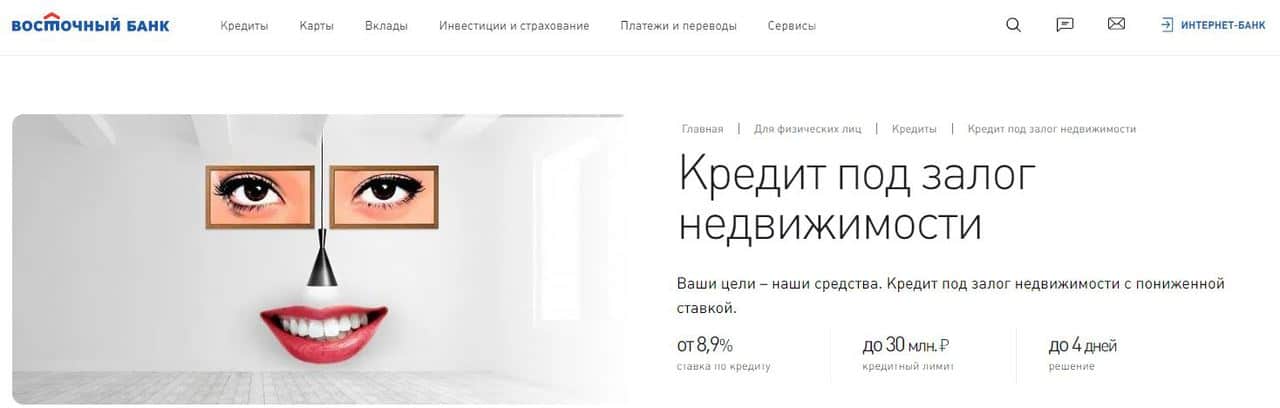

Восточный

Условия следующие:

- Лимит – 30 млн

- Максимальная продолжительность – 20 лет

- Минимальная ставка – 8,9%

- Недвижимость должна находиться в собственности заемщика

Требования к заемщику:

- Возраст в диапазоне 21–70 лет

- Гражданство РФ

- Квартальный/годовой текущий стаж и стабильный доход в течение квартала/года для лиц старше/моложе 26 лет

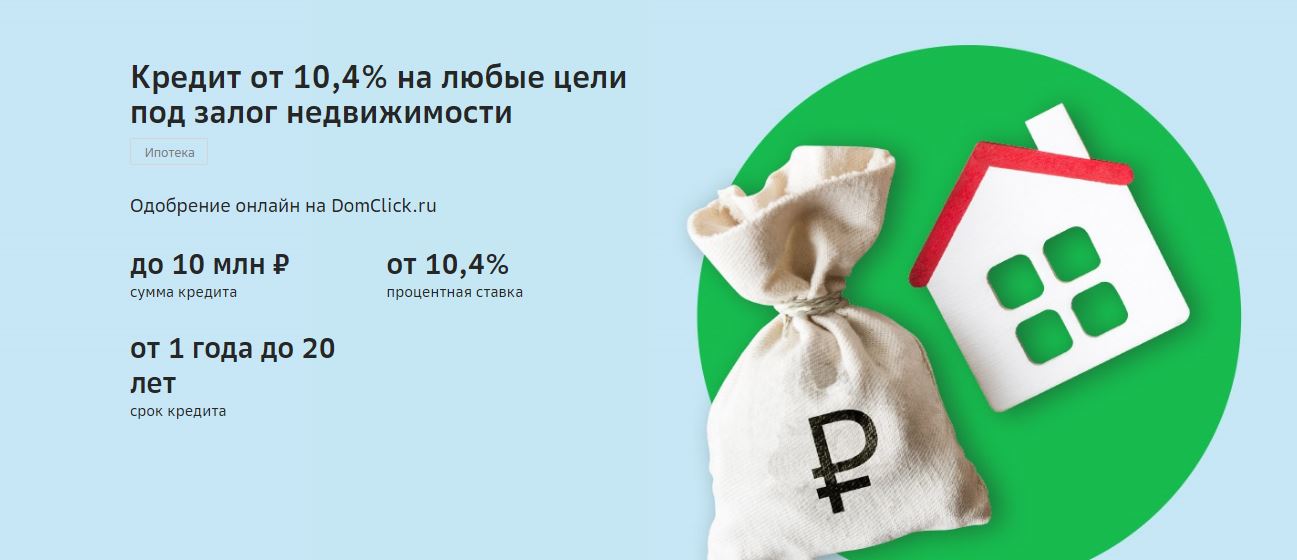

Сбербанк

Условия:

- Лимит – 10 млн. До 60% от стоимости недвижимости

- Максимальная продолжительность – 20 лет

- Минимальная ставка – 10,4%. Сюда добавляется 0,5%, если вы не зарплатный клиент, и 1% при отказе клиента оформить страховой полис на жизнь/здоровье

Требования к заемщику:

- Возраст в диапазоне 21–75 лет

- Гражданство РФ

- Полугодовой/годовой текущий/общий стаж работы за 5 последних лет

Тинькофф

Условия:

- Лимит – 15 млн

- Максимальная продолжительность – 15 лет

- Минимальная ставка – 6,9%

Требования к заемщику:

- Возраст в диапазоне 18–70 лет

- Гражданство РФ

- Владельцем предмета залога может быть любое физическое лицо

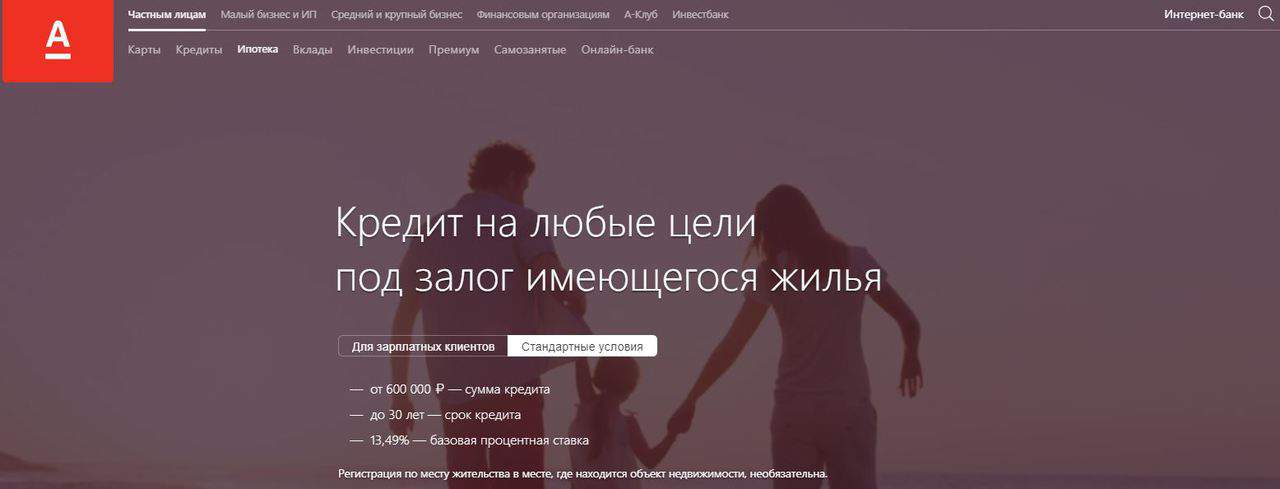

Альфа

Условия:

- Минимальная сумма – 600 000 руб

- Максимальная продолжительность – 30 лет

- Минимальная ставка – 13,99%. Для зарплатных клиентов – 13,69%

Требования к заемщику:

- Возраст в диапазоне 21–70 лет

- Гражданство РФ, Украины и Беларусь

- Четырехмесячный/годовой текущий/общий стаж работы

ВТБ

Условия:

- Лимит – до 500 000 000 руб.

- Максимальная продолжительность – 12 лет

Требования к заемщику:

- Гражданство - любое

- Место работы: на территории России. Однако для граждан РФ делаются исключения. Они могут работать за пределами страны в транснациональных компаниях

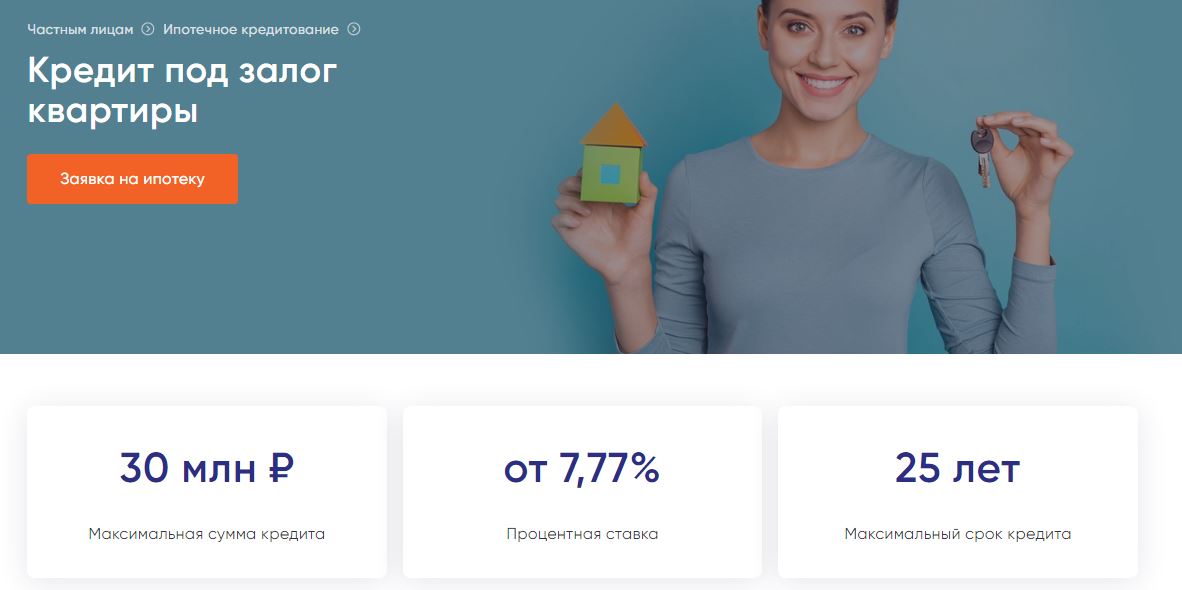

Промсвязьбанк

Условия:

- Лимит – 30 млн

- Максимальная продолжительность – 25 лет

- Минимальная ставка – 7,7%

Требования к заемщику:

- Возраст в диапазоне 21–65 лет

- Гражданство РФ

- Четырехмесячный/годовой текущий/общий стаж работы