С развитием банковского сектора увеличилось число кредитов. Если раньше гражданам надо было копить деньги на дорогую покупку (квартира, автомобиль и т.д.), теперь можно использовать средства банка, а потом небольшими суммами ежемесячно возвращать долг кредитодателю. Конечно, итоговая сумма будет больше, но кредит избавляет потребителя сразу же выплачивать необходимую крупную сумму.

Однако не каждый россиянин может получить ссуду. Ниже мы попытаемся разобраться, почему банки отказывают в кредите?

Основные причины отказа

Каждое финансовое учреждение имеет собственные критерии оценки заемщика, и на их основе заявка одобряется или следует отказ в потребительском кредите. Однако самые распространенные причины почти везде аналогичные. Разберем, почему отказывают в кредите, и посмотрим, что нужно делать в каждом конкретном случае.

Несоответствие требованиям

У каждого банка имеются требования к потенциальным кредитополучателям. Все потребуют российское гражданство. Некоторые кредитодатели – регистрацию в регионе своего присутствия. Могут запросить стаж (квартал — год) на последнем месте работы. Возрастной диапазон может колебаться от 18 лет до 75 лет, но в большинстве случаев, это 21-65 лет.

Следует отметить, что чем жестче требования к потребителю, тем ниже ставки по кредиту.

Если ваш возраст не позволяет оформить ссуду, можно привлечь поручителя. Если стаж или ежемесячный доход небольшой, лучше оформлять займ в банке, куда поступает ваша зарплата. К зарплатным клиентам банки относятся более лояльно, чем к потребителям «с улицы».

Кредитная история

Хорошая кредитная история (КИ) – важный критерий для оформления займа. Все банковские менеджеры будут интересоваться ею. Поэтому важно не допускать просрочек. Иначе или последует отказ в выдаче ссуды, или кредит одобрят под высокие ставки.

Как ни странно, причины отказа в кредите могут скрываться и в их отсутствии! Не радуйтесь, если вы никогда не брали займ. К таким заёмщикам банки также относятся осторожно. Потому что они не могут оценить, насколько можно верить такому клиенту.

Если вы никогда не брали займ и собираетесь приобрести в кредит автомобиль/квартиру или дорогостоящую технику, рекомендуем создать КИ, оформив в ссуду недорогой товар. Допустим, пылесос или утюг.

Если КИ испорченная, советуем исправить её. Гасите долги, берете несколько небольших кредитов и исправно погашаете их.

Доход

Часто причиной, почему отказывают в кредите, является низкий ежемесячный доход потенциального заявителя. Банк может засомневаться, что с такой зарплатой клиент сможет исправно выполнять обязательства по договору. Обычно одобряются заявки, если выплаты по кредиту не превышают 40% от ежемесячного дохода потребителя. Это показатель долговой нагрузки (ПДН).

Если у вас небольшая зарплата, но есть какое-то ценное движимое/недвижимое имущество (автомобиль, гараж, земельный участок, золотые украшения и т.д.), нужно предоставить соответствующие документы менеджеру финансового учреждения. Они подтвердят финансовую состоятельность заемщика.

Кредитная нагрузка

Допускается и такой случай. Потребитель всегда исправно платит, но когда хочет оформить очередной займ, он не одобряется. Естественно, клиент удивляется и задается вопросом: почему последовал отказ в кредите?

Причина в большой кредитной нагрузке. Кредиты можно брать сколько угодно, но как мы уже выше говорили, ежемесячные выплаты по ним не должны превышать 40% от общего дохода заемщика за аналогичный период. Для исправно платящих допускается уступка в 50%. Но если будет больше, менеджер банка посчитает потребителя «перегруженным» и не одобрит очередной кредит.

В таких случаях надо будет быстрее выплачивать предыдущие займы, чтобы освободить пространство для новых ссуд.

Профессия

Банки могут часто отказать в кредите владельцам опасных профессий. К таковым относятся полицейские, пожарники. Они могут погибнуть при выполнении служебных обязанностей. Может последовать отказ, если у клиента нестабильный уровень дохода. Допустим, он получает не зарплату, а процент от продажи (он может быть высоким и низким).

В таких случаях лучше иметь поручителя (обычно член семьи) или брать ссуду в банке, куда поступает зарплата.

Поручительство

Поручитель такое же ответственное лицо за кредит, как и заемщик. Если собираетесь взять кредит в ближайшее время, старайтесь не выступать поручителем. Банковский менеджер будет считать, что у вас уже есть оформленный займ!

Обман, долги, штрафы, внешний вид

Не советуем указывать в анкете недостоверную информацию. Банки её будут проверять, и если обнаружат несоответствие в данных, последует отказ. К примеру, есть открытый кредит, а вы написали, что его нет. Или рабочий стаж составляет 6 месяцев, а указано, что год и т.д.

До подачи заявки на кредит нужно проверить, есть ли у вас автомобильные штрафы или долги за ЖКХ. Они могут попасть в КИ по решению ссуда. Это тоже может стать основанием для отказа в выдаче кредита.

Поэтому нужно посетить сайты Госавтоинспекции, исполнительных производств ФССП и убедиться, что у вас нет задолженностей.

Наконец, сотрудники банков могут отказать в кредите, если у потребителя плохой внешний вид (небритый, неопрятная одежда), неадекватное поведение или он находится в нетрезвом состоянии. Все это нужно учитывать при посещении офиса финансовых учреждений.

Все, что мы указали выше, это основные причины отказа в кредите в Сбербанке и в других финансовых учреждениях.

Многие спрашивают, а как узнать в банках конкретную причину отказа в кредите? К сожалению, это невозможно. Закон позволяет кредитодателям не сообщить истинную информацию потенциальному кредитополучателю. Банки могут даже вообще ничего не говорить. Часто менеджеры сами ничего не знают, потому что решение выносит автоматика (скоринг проверка)!

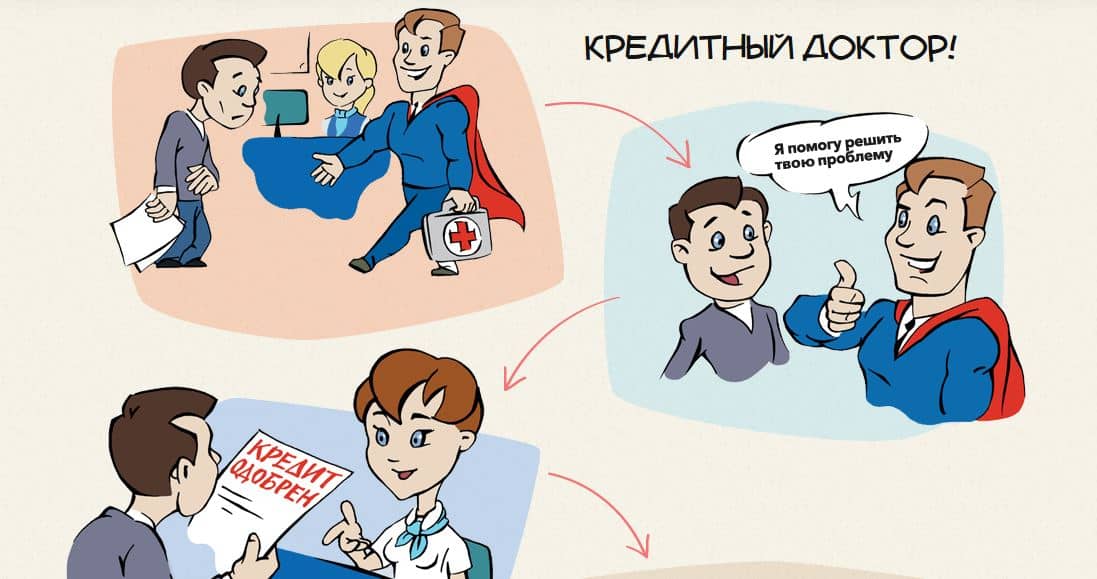

Кредитный доктор

В конце кратко расскажем про программу Совкомбанка «Кредитный доктор». Она предназначена для заемщиков с плохой КИ для её исправления. Займ выдается на 9/12 месяцев. Если его исправно погашать, кредитная история улучшается.

Этапов три:

- Одобряется сумма в 4999 руб. Годовая ставка – 33%. Клиент может приобретать страховой полис, премиальную карту, положительные записи в КИ и прочие банковские продукты. Деньги потребителю не выдаются, а он обязан делать погашения согласно платежному графику

- 10000 руб. по 33%. Можно получать средства на карту

- 40000 руб. под 23,8%

Теперь вы знаете основные причины отказа банка в кредите. Следовательно, можно принять необходимые меры, чтобы без проблем получать займ.